Laura Barlotti ’’Dicomano Che Verrà’’ © nc

Laura Barlotti ’’Dicomano Che Verrà’’ © nc

Il sindaco di Dicomano nonché assessore al bilancio, continua con il suo atteggiamento arrogante e poco rispettoso, a non perdere occasione per ledere la credibilità di chi lo contraddice, compreso chi riveste ruoli istituzionali, come i Consiglieri di opposizione, riferendosi al plurale, nel suo post sul rendiconto, "dimenticando" magistralmente che in questi cinque anni, l'unica opposizione attiva e presente è stato DICOMANOCHEVERRA'. La destra è stata quasi sempre anche fisicamente assente. Ma soprattutto si esprime come fossero millantatori. Ma in questa, vicenda della mancata approvazione del rendiconto di bilancio entro il 30 aprile (scadenza oltre la quale possono scattare delle sanzioni per i comuni) il Sindaco l’unica cosa saggia che avrebbe dovuto fare sarebbe stata quella di esercitare correttamente la sua funzione

In realtà non solo dimostra di non avere alcun presidio della situazione, tanto da non accorgersi che rispetto al primo rendiconto messo agli atti che registrava circa + 200.000 euro di utile, c’era un errore - come ha affermato il revisore in commissione di circa 500/600 mila euro in meno -, ma adesso dopo non aver condiviso niente di questa fase “particolare” del comune, con i gruppi consiliari e dopo non aver risposto come comune a richieste di chiarimenti fatte anche via Pec, presenta un nuovo rendiconto (che non potrà essere approvato dall’attuale Consiglio per mancanza di tempo) con un esiguo utile di circa 2.000 euro in un periodo in cui i comuni registrano avanzi ben maggiori e si scaglia strumentalizzando il tutto contro il nostro gruppo.

In realtà da questa vicenda, ne emerge una struttura comunale fuori presidio, come dichiarato anche dal revisore, sia da un punto di vista tecnico, considerato che dovrebbero essere previsti strumenti di controllo e verifica nel corso dell’anno, sia da un punto di vista politico e amministrativo. Non è la prima volta, infatti, che si registrano errori. Chi puo’ ancora fidarsi?

Ma la cosa grave è anche un’altra che il sindaco non si limita a screditare l'opposizione, ma declina completamente le responsabilità sui i dipendenti, affermando che la propria funzione è solo di scelta e organizzazione, quando il Tuel (Testo Unico Enti Locali) attribuisce all'assessore al Bilancio anche funzioni di controllo. Chiaramente tutto questo nel silenzio tombale della sua giunta e di tutto IL PD.

Questo scarica barile non può essere politicamente ed eticamente ACCETTABILE.

Dicomanocheverrà non spende parole al vento, e quindi riporta parti della relazione del revisore dei conti, del 17/05/2024, che accompagna ultima versione del rendiconto approvato il giorno 20 maggio dalla Giunta comunale (ma che non potrà andare in Consiglio) come elementi dimostrativi di quanto appena affermato e della situazione in cui versa il comune di Dicomano. Ricordiamo, che fu lo stesso revisore dei conti, durante la commissione al Bilancio, su ripetuto incalzare della consigliera Laura Balotti ad affermare che la differenza si aggirava a circa 500-600 mila euro in meno, ennesima dimostrazione che DicomanocheVerrà esercita il proprio ruolo di opposizione correttamente provando ad informare anche la cittadinanza e non solo a cose fatte come solitamente fa la maggioranza.

Verbale del 17/05/2024

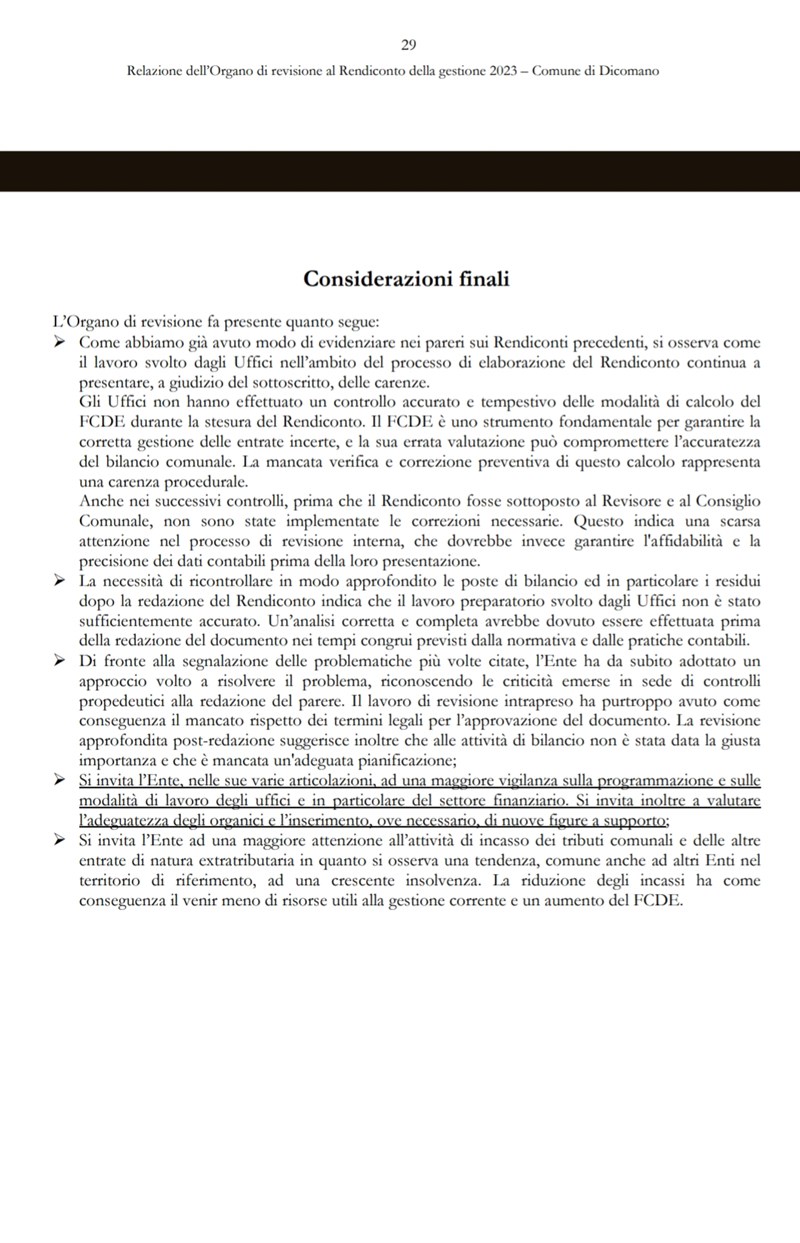

L’Organo di revisione fa presente quanto segue:

Come abbiamo già avuto modo di evidenziare nei pareri sui Rendiconti precedenti, si osserva come il lavoro svolto dagli Uffici nell’ambito del processo di elaborazione del Rendiconto continua a presentare, a giudizio del sottoscritto, delle carenze. Gli Uffici non hanno effettuato un controllo accurato e tempestivo delle modalità di calcolo del FCDE (fondo crediti dubbia esigibilità) durante la stesura del Rendiconto. Il FCDE è uno strumento fondamentale per garantire la corretta gestione delle entrate incerte, e la sua errata valutazione può compromettere l’accuratezza del bilancio comunale. La mancata verifica e correzione preventiva di questo calcolo rappresenta una carenza procedurale. Anche nei successivi controlli, prima che il Rendiconto fosse sottoposto al Revisore e al Consiglio Comunale, non sono state implementate le correzioni necessarie. Questo indica una scarsa attenzione nel processo di revisione interna, che dovrebbe invece garantire l'affidabilità e la precisione dei dati contabili prima della loro presentazione. La necessità di ricontrollare in modo approfondito le poste di bilancio ed in particolare i residui dopo la redazione del Rendiconto indica che il lavoro preparatorio svolto dagli Uffici non è stato sufficientemente accurato. Un’analisi corretta e completa avrebbe dovuto essere effettuata prima della redazione del documento nei tempi congrui previsti dalla normativa e dalle pratiche contabili. Di fronte alla segnalazione delle problematiche più volte citate, l’Ente ha da subito adottato un approccio volto a risolvere il problema, riconoscendo le criticità emerse in sede di controlli propedeutici alla redazione del parere. Il lavoro di revisione intrapreso ha purtroppo avuto come conseguenza il mancato rispetto dei termini legali per l’approvazione del documento. La revisione approfondita post-redazione suggerisce inoltre che alle attività di bilancio non è stata data la giusta importanza e che è mancata un'adeguata pianificazione; Si invita l’Ente, nelle sue varie articolazioni, ad una maggiore vigilanza sulla programmazione e sulle modalità di lavoro degli uffici e in particolare del settore finanziario. Si invita inoltre a valutare l’adeguatezza degli organici e l’inserimento, ove necessario, di nuove figure a supporto; Si invita l’Ente ad una maggiore attenzione all’attività di incasso dei tributi comunali e delle altre entrate di natura extratributaria in quanto si osserva una tendenza, comune anche ad altri Enti nel territorio di riferimento, ad una crescente insolvenza. La riduzione degli incassi ha come conseguenza il venir meno di risorse utili alla gestione corrente e un aumento del FCDE.

Gruppo Dicomanocheverrà

Laura Barlotti

Marcello Certini

Cristina Ticci

, ma la Lega è viva e la sinistra riscopre l'unità")